Was ist das, dieses Embedded Insurance?

Embedded Insurance, auch eingebettete Versicherung, ist ein neuer Ansatz für die Versicherungsbranche, der es Unternehmen ermöglicht, Versicherungsleistungen direkt in ihre eigenen Produkte und Dienstleistungen zu integrieren. Unternehmen können so Versicherungsprodukte direkt in ihren Produkt- oder Service-Stack integrieren, was ihren Kunden einen einfacheren und schnelleren Weg bietet, um die benötigten Versicherungsleistungen zu erhalten.

Kurz gesagt: Nach dem Konzept der Embedded Insurance gehören traditionelle Versicherungen mit starren Versicherungsprodukten, veralteter Technologie und mangelnder Innovation der Vergangenheit an. Und das sind die Vorteile: Unternehmen können mit Hilfe von Embedded Insurance die Kundenzufriedenheit erhöhen, Kosten senken und zusätzliche Einnahmen generieren.

Warum ist jetzt der richtige Zeitpunkt, sich mit Embedded Insurance zu beschäftigen?

Ganz einfach: Der digitale Wandel ist nicht mehr aufzuhalten und erreicht natürlich auch die Versicherungsbranche. Einen großen Impact hat das auch auf die Anforderungen der Kunden an Produkte und Dienstleistungen. Vor allem Gen Z und Alpha (die Generationen nach Millennials) stellen höhere Anforderungen an Unternehmen als frühere Generationen. Dazu gehören mehr Optionen, ein besseres Verständnis der Versicherungsangebote und ein bequemerer Kaufprozess. Die Lösung heißt hier Embedded Insurance. Embedded Insurance bietet neue Möglichkeiten, um Kunden zu erreichen und zu binden. Und nicht nur das, sondern auch neue Wege, um Kunden bestmöglich zu schützen und zu unterstützen. Durch die direkte Einbindung von Versicherungsprodukten in ihre Customer Journey können Unternehmen Gesamtpakete anbieten, die den Bedürfnissen der Kunden umfassend gerecht werden. Auf der anderen Seite ermöglicht Embedded Insurance Unternehmen, ihre Kosten zu senken und die Effizienz ihrer Versicherungsgeschäfte zu verbessern. Auf den Zug der Embedded Insurance aufzuspringen bietet demnach jede Menge Vorteile, die wir weiter unten näher erläutern werden.

Grundsätzlich nimmt die Entwicklung aber nicht nur in Deutschland Fahrt auf, sondern weltweit. Imme mehr Unternehmen setzen auf die eingebettete Versicherung. Aus diesem Grund ist genau jetzt der richtige Zeitpunkt, sich mit diesem Thema zu beschäftigen, um diesen Trend und damit die Möglichkeiten, die Embedded Insurance für Unternehmen bieten kann, nicht zu verpassen.

Wie funktioniert Embedded Insurance?

Also, wir wissen: Mit Embedded Insurance werden Versicherungen direkt zusammen mit einem Produkt oder einer Dienstleistung angeboten. Die Versicherung ist sozusagen in das Angebot eingebettet. Schauen wir uns ein paar Beispiele aus der Sicht des Kunden an:

- Beim Online-Kauf eines E-Bikes, schließe ich mit einem Klick direkt die passende Versicherung für mein neues Bike mit ab und muss mich damit nicht mehr separat um einen Abschluss einer Versicherung kümmern.

- Das neue iPhone ist endlich auf dem Markt und mit der passenden Elektronikversicherung bin ich gleich von Anfang an gegen Fall- oder Feuchtigkeitsschäden meines neuen alltäglichen Begleiters abgesichert.

- Der nächste Urlaub steht an. Wenn ich bei der ganzen Planung während der Urlaubsbuchung direkt die passende Reiserücktritts- und/oder Auslandskrankenversicherung abschließen kann, steht der Entspannung nichts mehr im Weg.

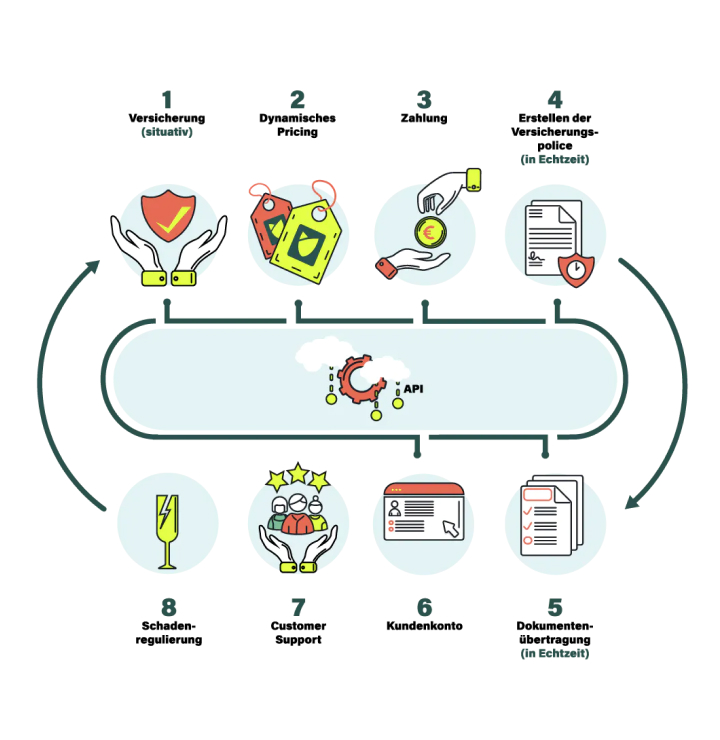

Diese Beispiele zeigen, dass der Ansatz der Embedded Insurance riesige Potenziale bietet, Versicherungen passgenau, einfach und für jeden zugänglich zu machen. Mit Hilfe von API-Anbindungen oder Plugin-Lösungen, werden die Versicherungen nahtlos in die Customer Journey integriert. Die Versicherung wird dabei direkt beim Kauf angeboten, sozusagen als Add-on zum Produkt oder zur Dienstleistung. Das Versicherungsprodukt agiert dabei dynamisch und bietet eine passgenaue und situationsgerechte Versicherung. Dank digitaler Anbindung erfolgt die Bestellung, die Zahlung und die Bereitstellung aller relevanten Dokumente, wie z.B. die Versicherungsbedingungen, in Echtzeit für den Kunden. Auch die Schadenregulierung und der Customer Support werden durch die Versicherungsunternehmen abgedeckt, natürlich auch alles digital.

So könnte die Customer Journey für Embedded Insurance konkret aussehen:

Embedded Insurance für Unternehmen: Vorteile und Herausforderungen

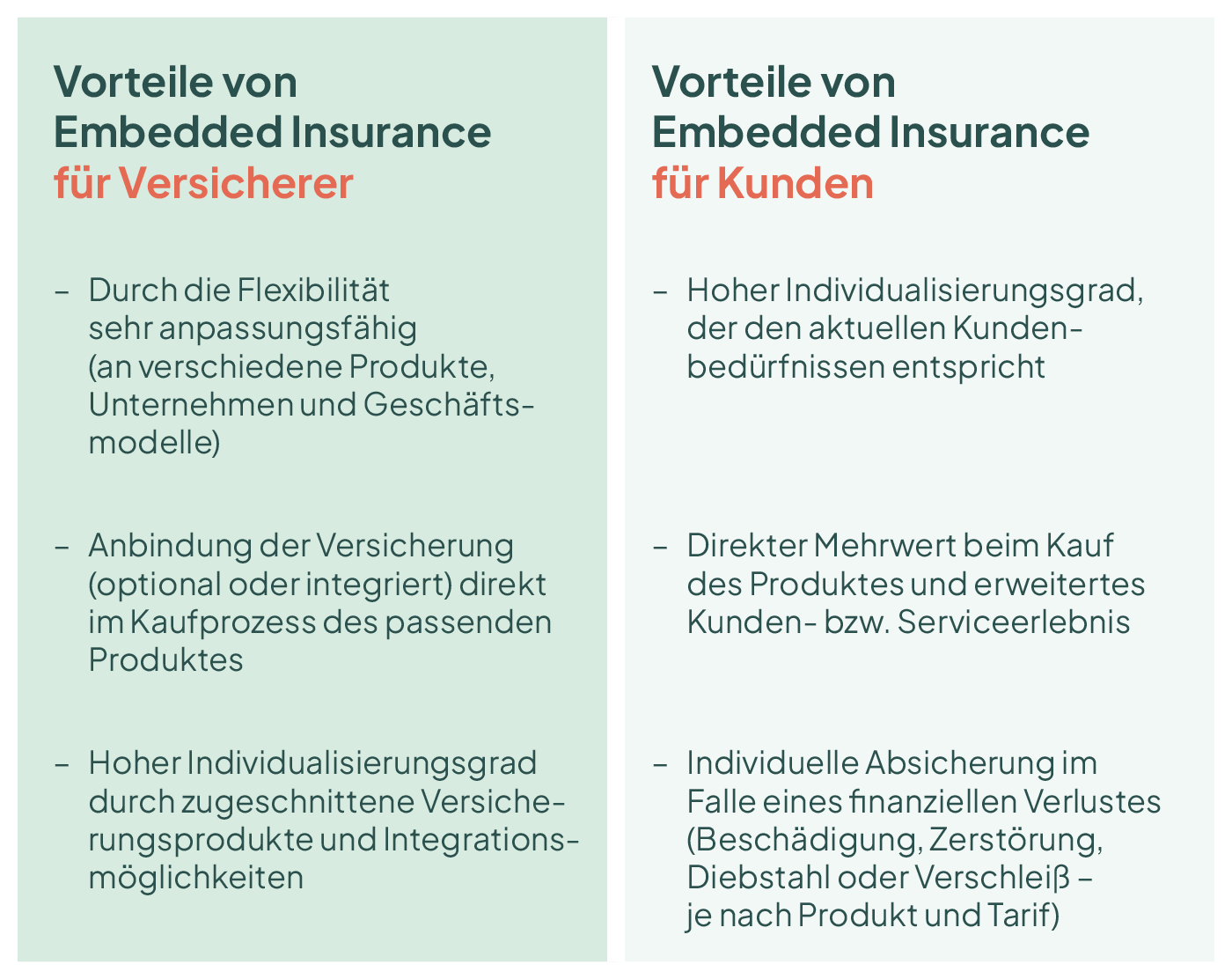

Vorteile für Unternehmen zusammengefasst:

- Durch Kooperationen im B2C- und B2B-Sektor Marktanteile erhöhen

- Nahtlose Integration in vorhandene Infrastruktur

- Angebotserweiterung und 360° Service für Neu- und Bestandskunden

- Erweiterung des Geschäftsfeldes und neue Umsatzquelle für Unternehmen

- Individualisierungsgrad entspricht den aktuellen Kundenbedürfnissen

- Abdecken von finanziellen Verlusten z.B. bei Betrug, Diebstahl, Verspätungen bei Reisen, etc.

Egal ob Dienstleistungen oder Produkte, Kunden erhalten durch eingebettete Versicherungen schnelleren und unkomplizierten Zugang zu neuen, perfekt auf sie zugeschnittenen Versicherungsleistungen. Eingebettete Versicherungsleistungen verkürzen Prozesse, sparen dem Unternehmen Geld und bieten darüber hinaus zusätzliche Verdienstmöglichkeiten. Unternehmen eröffnet das Konzept die Möglichkeit, Einfluss auf die Kundenzufriedenheit zu nehmen und diese zu erhöhen.

Für Unternehmen sind eingebettete Versicherungen auch deshalb genial, weil sie Umfragen (in der Versicherungsbranche) zufolge aktuellen Kundenwünschen sehr genau entsprechen. Diese wünschen sich verstärkt Produkte, die die Bereiche finanzielle Verluste, Betrug und Verspätungen (z. B. bei Reisen) abdecken. Außerdem bevorzugen es Kunden und Kundinnen, eine Versicherung auf digitalem Wege abzuschließen. Gerade bei Versicherungen, die selten abgeschlossen werden (etwa weltweite Reiseversicherungen), Hausratversicherungen, Garantieerweiterungen für hochpreisige Konsumgüter und Versicherungen gegen Cyber-Kriminalität sehen Branchenkenner sehr viel Potenzial. Integrierte Versicherungen ermöglichen es, die Beziehungen zu Kunden zu vertiefen, neu zu gestalten und aus ihnen gleichberechtigte Geschäftspartner zu machen.

Herausforderungen für Unternehmen zusammengefasst

- Mögliche Überforderung der Kunden muss durch klare Integration vermieden werden

- Personelle Ressourcen notwendig

- Individualisierungsgrad darf nicht unberücksichtigt bleiben, Angebote müssen auf Kund:innen und Produkte zugeschnitten sein

- Voraussetzungen an die IT-Landschaft beim eigenen Unternehmen müssen gegeben sein

Das Angebot von Produktversicherungen direkt beim Kauf des Produktes kann Kunden jedoch überfordern. Eine klare Umsetzung und Integration ist hier ausschlaggebend. Um ein solches Programm umzusetzen, stehen Unternehmen aber auch vor Herausforderungen. So benötigen sie z. B. viele finanzielle und personelle Ressourcen. Existiert bereits eine fertige Lösung, kann sie eventuell nicht so persönlich auf den Kunden zugeschnitten sein, wie es erforderlich wäre. Idealerweise ergänzen integrierte Versicherungen die angebotenen Dienstleistungen bzw. Produkte, könnten aber auch zu Standardisierung und Massenverarbeitung führen. Das bedeutet, dass die Individualität, die eigentlich angestrebt war, verloren geht.

Zudem ist die IT-Landschaft in vielen Unternehmen noch nicht für die Verarbeitung von Embedded Insurance vorbereitet. Oft gibt es noch keine strategischen Lösungen, die sich auf ganze Geschäftsfelder übertragen lassen. Vielmehr werden Embedded Insurance-Lösungen hauptsächlich von Start-ups angeboten, die in Nischenbereichen aktiv sind.

Embedded Insurance für Versicherer: Vorteile und Herausforderungen

Auch wenn man den Eindruck haben könnte, sind integrierte Versicherungsprodukte keine neue Erfindung. Beim Kauf von Fahrrädern, Brillen oder Smartphones werden sie schon seit Jahren als Zusatzprodukte angeboten. Ob die Zusatzversicherung wirklich sinnvoll war, diese Frage musste sich der Kunde bzw. die Kundin stets selbst beantworten. Häufig weckten sie eher Ablehnung, da sie aufgezwungen erschienen. Im Zuge der immer schneller voranschreitenden Digitalisierung lassen sich Versicherungsprodukte wie selbstverständlich in den Kaufprozess integrieren, sodass Käufer sie nicht mehr als störend empfinden. Je genauer die Versicherungspolice auf die Bedürfnisse des Kunden zugeschnitten ist, desto leichter können Verbraucher:innen darin ihren individuellen Nutzen erkennen.

Embedded Insurance-Produkte ersparen Kunden und Kundinnen, die sich beispielsweise für den Kauf eines Fahrrades entscheiden, den Weg zu einem weiteren Anbieter, um den gewünschten bzw. erweiterten Versicherungsschutz, etwa gegen Diebstahl, zu erhalten. Fahrräder und E-Bikes sind zwar auch über die Hausrat abgesichert, jedoch bieten separate Versicherungen oft einen erweiterten Schutz. Dazu schließen sie den Versicherungsvertrag direkt beim Kauf des Fahrrades ab. Sie erhalten den gewünschten Versicherungsschutz also genau zu dem Zeitpunkt, zu dem sie ihn wirklich brauchen. Das Angebot kommt ihnen entgegen, birgt aber auch die Gefahr der "Haftungsfrage". Versicherungsschutz bedeutet nämlich nicht die Auszahlung in jedem Fall. Zunächst wird geklärt, ob erst der Hersteller oder z. B. beim Fahrrad erst die Hausrat in Leistung treten muss.

Durch Embedded Insurance erhofft sich die Versicherungsbranche die Erschließung eines riesigen Neukundenmarktes. Gerade im Bankensektor, wo Vertrauen eine herausragende Rolle spielt, verstärken integrierte Versicherungen das Vertrauensverhältnis zum Kunden. Insbesondere Reisen und Versicherungen scheinen zwei Produkte zu sein, die ganz natürlich zusammenpassen. Eingebettete Versicherungen versprechen ein enormes Wachstumspotenzial, stellen Versicherer allerdings auch vor Herausforderungen.

Die beschleunigte Digitalisierung eröffnet auch Herstellern von Konsum- und Luxusgütern neue Möglichkeiten, sodass sie bestrebt sind, diese ebenfalls voll ausschöpfen. Das heißt, Hersteller könnten zu Konkurrenten von Versicherern werden. Wie andere Marken auch, möchte das Unternehmen Tesla seine Aktivitäten im Bereich Versicherungen deutlich ausbauen und bietet beim Autokauf gleich geeignete Versicherungspolicen gegen Schäden an.

Ein weiteres Problem ist die unterentwickelte IT-Infrastruktur vieler Unternehmen und vor allem großer Versicherungsfirmen, wenn es um integrierte Versicherungsprodukte geht. Viele der neu gegründeten Start-ups sind traditionellen Versicherungen hier um Längen voraus. Das zeigt sich sehr gut in der Reisebranche. Nahezu alle Reiseanbieter haben bereits durch die stark rückläufigen Buchungen infolge der Corona-Pandemie gelitten und müssen nun auch ihre Vertriebswege überdenken. Ein weiterer Nachteil, den Versicherer in Kauf nehmen: Da das Versicherungsprodukt auf einer Partnerseite eingebunden ist und angeboten wird, hat der Versicherer keinen Erstkontakt zum Endkunden. Kunden kommen beim Kauf oft lediglich mit dem Unternehmen in Kontakt, welches das Produkt oder die Dienstleistung anbietet. Das Versicherungsunternehmen ist sozusagen unsichtbar für den Kunden. Die Versicherungsunternehmen werden demnach auch "Invisible Insurers" genannt.

Die größte Herausforderung besteht in den Augen einiger Versicherungsunternehmen vor allem darin, dass Kunden weiterhin bereit sein müssen, ihre Daten mit ihnen zu teilen. Denn die Furcht vor Datenmissbrauch wird gerade in Deutschland immer größer. Vor allem bei Abonnements werden regelmäßig Zahlungen ausgelöst und sensible Daten ausgetauscht. Hier können Versicherer entgegenwirken, indem sie DSGVO-Konformität versprechen und sich somit gesetzlich verpflichten, entsprechend der Regelungen sicher mit ihren Kundendaten umzugehen. So kann sowohl beim Partnerunternehmen als auch bei Kund:innen Vertrauen geschaffen werden.

Fazit

Alle Zeichen stehen auf Embedded Insurance - man sieht und hört es überall. Die digitale Transformation hat zur Folge, dass sich auch die Versicherungsbranche in einem Wandel befindet. Die Anforderungen der Kunden verändern sich hin zu "Versicherungen auf einen Klick". Sie fordern einfache und digitale Versicherungsangebote, sowie einen unkomplizierten Kaufprozess. Mit Hilfe von Embedded Insurance können Unternehmen diese Anforderungen erfüllen.

Das Konzept der eingebetteten Versicherung bietet Unternehmen die Möglichkeit Versicherungen einfach und digital in ihre bestehenden Buchungsprozesse und Online-Shops einzubinden. Unternehmen können durch das Anbieten eines Gesamtpakets mehrfach profitieren: Sie können neue Umsatzpotenziale generieren, sparen Kosten und Effizienz, erhöhen die Kundenzufriedenheit und grenzen sich von der Konkurrenz ab.

Bleibt noch eine letzte Frage: Was passiert, wenn es Unternehmen verpassen, auf den Trend Embedded Insurance aufzuspringen?

Die Sache ist ziemlich klar: Es zeichnet sich ab, dass der Trend Embedded Insurance immer mehr an Bedeutung gewinnt. Unternehmen, die an alten Traditionen festhalten und es verpassen sich mit Embedded Insurance auseinanderzusetzen, könnten Gefahr laufen, ihre Marktposition nicht halten zu können.

Neugierig geworden?

Wir zeigen Ihnen wie Embedded Insurance mit uns für unsere Partner konkret funktioniert.